Naprawa bazy danych

Oferta kierowana do firm pracujących w programie CDN XL. Dotyczy pomocy przy wyjaśnieniu i usunięciu nieprawidłowości w danych.

Jeśli podczas pracy w programie CDN XL spotykasz się z przypadkami niezgodności i nieprawidłowości danych lub z utrudnieniami uniemożliwiającymi wykonywanie codziennych czynności to przyczyna może leżeć po stronie braku spójności danych przechowywanych przez program.

Najczęstsze objawy to trudności przy rozliczaniu dokumentów i rozrachowaniu dekretów, problem z uzgodnieniem płatności i rozrachunków, nie księgowanie rozliczonych dokumentów, braki stanów magazynowych, błędy wartościowe na dokumentach.

Dobrze znam wszystkie te przypadki, wiem jak je usunąć i jak zapobiec powstawaniu ich w przyszłości.

Na czym polegają błędy

Dane do programu są wprowadzane przez pracowników. Dla zapewnienia obsługi rozmaitych przypadków producent pozostawił użytkownikom ograniczone pole manewru. Przykładem dozwolonej przez program operacji, która może spowodować niezgodności jest edycja kwoty VAT na dokumentach zakupowych lub zarejestrowanie dokumentu poza obrębem używanych okresów obrachunkowych. Nie umyślne pomyłki, nie odpowiednie wyszkolenie, nie przestrzeganie określonych zasad, a czasem nawet świadome działania są główną przyczyną powstawania nieprawidłowości w programie.

Dla zapewnienia wydajności wyświetlania i przeszukiwania danych programy komputerowe stosują sztuczkę polegającą na wielokrotnym zapisaniu tych samych wartości w różnych miejscach. Przykładem są zapisy księgowe na kontach i wynikające z niego obroty na planie kont. Gdyby każde wyświetlenie obrotówki wymagało przeliczenia wszystkich dekretów to trwało by to dość długo i obciążało całą bazę danych. Dlatego dodanie nowego zapisu księgowego na jakimś koncie księgowym powoduje zapisanie w bazie danych sumarycznej wartości tego konta. Powielanie wartości powoduje jednak niebezpieczeństwo powstania rozbieżności pomiędzy nimi, zwane też błędami integralności danych. Sytuacja taka może wystąpić na przykład w wyniku nagłej awarii komputera. Źródłem nieprawidłowości działania programu są często błędy integralności danych.

Programy ERP stanowią uniwersalne narzędzie do ewidencji zdarzeń gospodarczych. Oznacza to, że przyjęte zasady postępowania w jednej firmie nie muszą być poprawne w innej firmie. Przykładem może być kontrola kręgu kosztów. Jeśli firma prowadzi plan kont z wyszczególnieniem kont kosztów rodzajowych i stanowisk kosztów (MPK) to utworzenie dekretu z uwzględnieniem konta kosztów rodzajowych i z pominięciem kont wydziałowych jest naruszeniem reguł poprawności zapisów w przedsiębiorstwie. Błędy tego rodzaju są kolejnym elementem, który może wpływać na całokształt nieprawidłowości danych przechowywanych przez program.

Szczegóły oferty

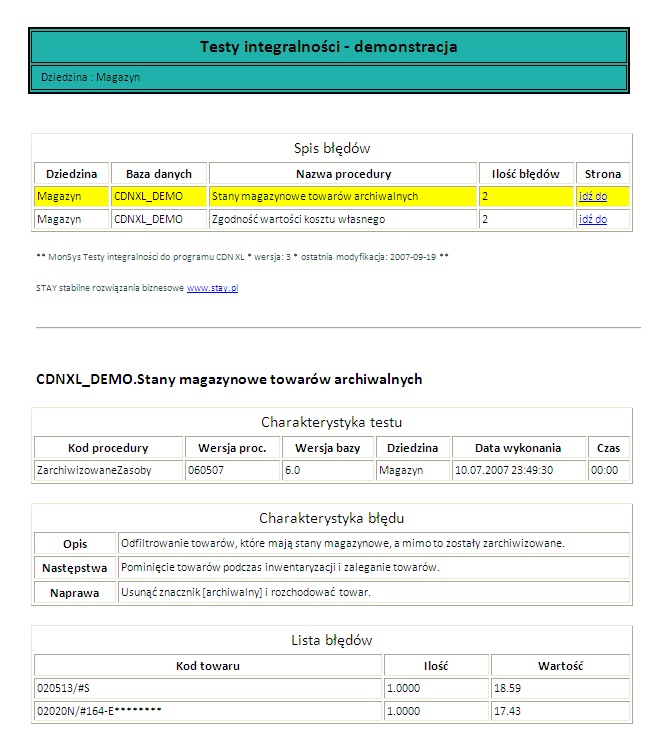

Usługa polega na przeprowadzeniu testów sprawdzających poprawność danych na wskazanych bazach CDN XL. Przygotowany raport poddaję dwuetapowej analizie z Państwa udziałem. W pierwszym etapie eliminuję z raportu pozycje, które są poprawne w kontekście danej firmy. W drugim etapie przedstawiam raport faktycznych nieprawidłowości w bazie danych. Każdy rodzaj nieprawidłowości lub błędu zawiera listę pozycji, opis błędu, jego następstwa oraz sposób naprawy.

Do przeprowadzenia testów wykorzystuję swoje autorskie narzędzie. Zawiera ono około 150 procedur testowych, które powstawały na bazie doświadczeń nabytych w pracy z klientami.

Testy i analiza wyników trwają zwykle 2 dni. Cena przeprowadzenia testów wynosi 2 500 zł netto, ale może się zmienić w indywidualnych przypadkach.

Po zakończeniu testów pomogę Państwu w usuwaniu tych błędów, których nie jesteście w stanie naprawić samodzielnie. Na naprawę wybranych nieprawidłowości przedstawiam odrębną ofertę.

Przykładowy raport błędów

Dlaczego warto przeprowadzić audyt

Wiarygodność danych w programie jest podstawą funkcjonowania przedsiębiorstwa. Wynikają z nich między innymi wartości płaconych podatków i składanych deklaracji podatkowych, należności kontrahentów, raporty analityczne pomocne przy podejmowaniu decyzji w firmie.Poprawna struktura danych wpływa pozytywnie na wydajność pracy, natomiast błędna struktura utrudnia bądź uniemożliwia wykonywanie pewnych czynności, wymaga korzystania z zewnętrznych narzędzi i powoduje niechęć pracowników do korzystania z programu. Sprawdzenie danych stanowi również weryfikację poprawności konfiguracji wprowadzonej przez firmę wdrożeniową oraz wyłapanie złych praktyk stosowanych przez użytkowników.Odnalezienie błędu w niedługim czasie od jego powstania skutkuje zwykle łatwością jego usunięcia, natomiast usunięcie starszych błędów może już być trudne lub niemożliwe. Ostatecznym celem jest wyeliminowanie przyczyn błędów.

|

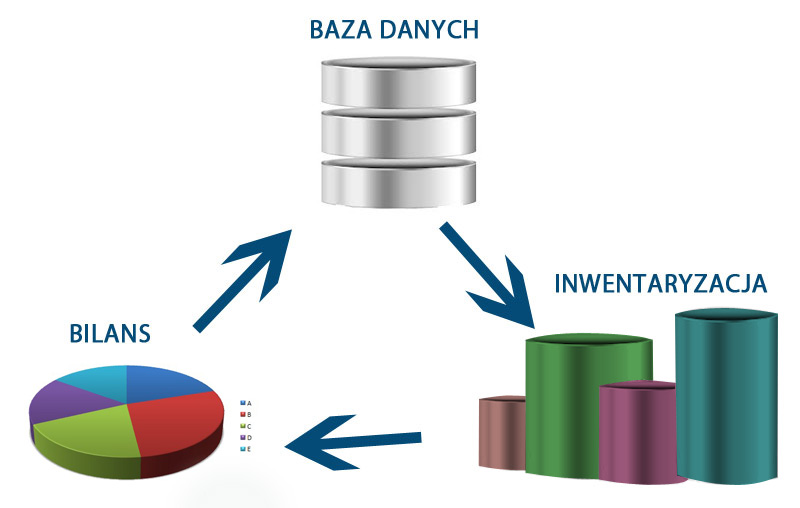

Sprawdzenie poprawności danych należy stawiać na równi z badaniem bilansu, czy inwentaryzacją magazynu.

Przykłady często spotykanych błędów

|

Treść komunikatu |

Najczęstsza przyczyna |

Nie możliwe ustalenie kont rozrachunkowych |

|

Błąd sprawdzania tożsamości kont |

|

Błąd konwersji/generowania subelementu:Podano złą ilość. |

|

Operacja anulowana. Jeden lub oba dekrety są już rozrachowane wraz z rozliczeniem |

|

Jeden z dokumentów (lub oba dokumenty) został całkowicie rozliczony |

|

Zabrakło zasobów na magazynie |

|

Dla danej płatności brak dekretów nierozrachowanych lub rozrachowanych wraz z rozliczeniem |

|

Konto <nr konta> nie jest powiązane z kontem walutowym |

|